计提资产减值逾27亿 深交所发函捷成股份:金额是否准确

22日早间,深交所向捷成股份下发关注函,,要求结逐项说明相关商誉减值迹象出现的具体时点,以前年度商誉减值准备计提的充分性和准确性;商誉减值准备计提金额是否准确等。

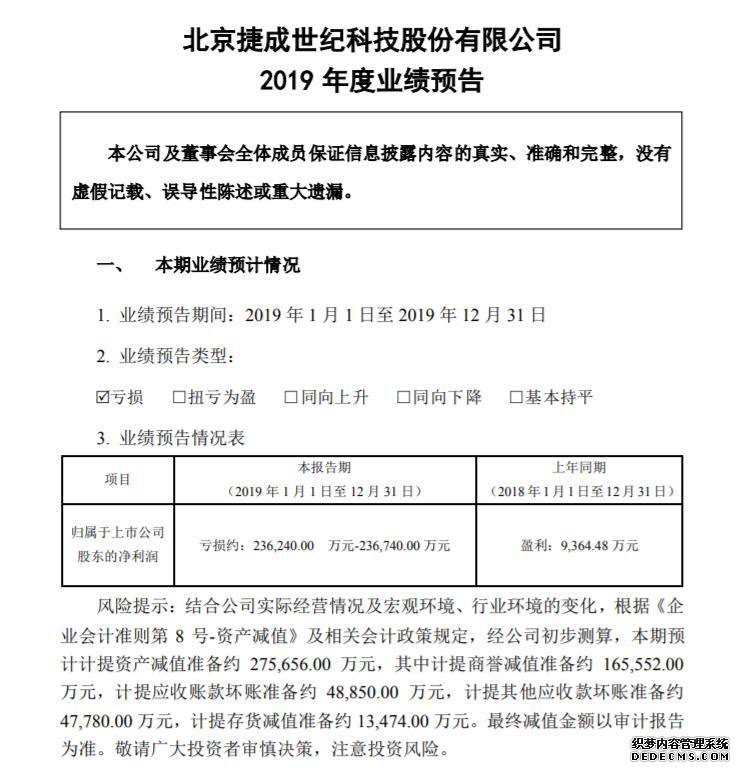

21日晚间,捷成股份披露《2019年度业绩预告》(下称“业绩预告”)显示,预计2019年亏损236240万元至236740万元,主要原因为计提资产减值准备275656万元。

对此,深交所要求捷成股份就以下事项进行核实并说明:

第一,本次预计计提商誉减值准备约165552万元,其中对并购东阳瑞吉祥影视传媒有限公司(下称“瑞吉祥”)、星纪元影视文化传媒有限公司(下称“星纪元”)、北京冠华荣信系统工程股份有限公司(下称“冠华荣信”)的商誉分别计提减值准备94033万元、67074万元、4445万元;上述公司业绩承诺期均为三年,三年业绩承诺累计完成率分别为101%、103%、102%。

而在捷成股份对深交所创业板公司管理部2018年年报及2019年半年报问询函中回复称瑞吉祥、星纪元“预计2019年度可以实现商誉减值测试预测的营业收入,预期商誉不存在减值迹象”,冠华荣信“不需要计提商誉减值准备”。

(1)结合影视行业、广播电视系统集成行业环境变化情况以及瑞吉祥、星纪元、冠华荣信的项目储备、经营业绩、市场地位等,说明上述三家公司业绩承诺期内精准达标但业绩承诺期满后盈利能力大幅下滑的原因及合理性,承诺期内业绩是否真实、准确。

(2)结合上述三家公司的业绩情况、经营战略、市场发展前景等,逐项说明商誉减值迹象出现的具体时点,以前年度商誉减值准备计提的充分性和准确性,本次减值的测算过程,相关会计估计及会计处理是否符合《企业会计准则》的规定,商誉减值准备计提金额是否准确。

第二,本次预计计提应收账款坏账准备约48850万元,计提其他应收款坏账准备约47780万元。结合各业务所处市场状况及主要客户信用情况的重大变化、公司的信用政策,说明本期计提应收账款及其他应收款坏账准备的具体内容,计提原因及合理性,前期确认的应收款项是否真实准确,前期坏账准备计提是否充分,相关会计估计是否合理,会计处理是否符合《企业会计准则》的规定。

第三,本次预计计提存货减值准备约13474万元。结合音视频技术业务及影视制作业务存货的特点,分项说明上述计提减值准备的详细内容、仪器设备或影视作品库龄周期、产品状况、预计销售情况等,分析减值准备的计提依据、相关存货减值迹象出现的具体时点、本次减值的测算过程,说明以前期间减值准备计提是否充分,相关会计估计是否合理,会计处理是否符合《企业会计准则》的规定。

第四,是否存在通过计提大额资产减值准备进行利润调节的情形。

第五,结合前期对问询函件的回复内容,补充说明是否存在信息披露不真实、不准确、不及时情形。

深交所还要求会计师就问题1、问题2、问题3核查并发表意见。

深交所要求捷成股份就上述事项做出书面说明,在2月4日前将有关说明材料报送深交所创业板公司管理部并对外披露,同时抄送北京证监局上市公司监管处。

相关文章

本类最新

置顶文章

- 《传奇sf页游》游戏门派介绍

- NHN 获《网页变态传奇》研发商经营权

- 亚洲职棒大赛决战东京 《红不让online》送玩

- 《网页传奇私服》挑战无敌PK战盟赛

- 情义无价《变态传奇页游》老朋友再聚首!

- 《人类黎明》怎么让小传奇私服页游人冬天干活

- 《网页传奇sf》全球正式停运 或将意味续作研

- 自贡整治道路客运市场乱象 公交将增开延时班

- 日本宣布废除空姐等职业的裙装制服 痴汉行为

- 股市惨案致油价再跌11%创逾一年新低 或是黎明

- 曾公开歧视中国人,这位东京大学“准教授”发

- 《三国志14》联动《银河英雄传说》详细情报公

- 冷风冷雨降温天

- 16人涉黑案公开宣判,涉黑头目曾玺被判20年

- 3DS《传奇网页游戏私服2》体版版配信开始可玩

- 《变态传奇页游龙舞云山》结伴同行活动怎么玩

- 24小时排行

- 最新评论

- 最新留言

热门推荐

- 《传奇sf页游》游戏门派介绍

- NHN 获《网页变态传奇》研发商经营权

- 亚洲职棒大赛决战东京 《红不让online》送玩

- 《网页传奇私服》挑战无敌PK战盟赛

- 情义无价《变态传奇页游》老朋友再聚首!

- 《人类黎明》怎么让小传奇私服页游人冬天干活

- 《网页传奇sf》全球正式停运 或将意味续作研

- 自贡整治道路客运市场乱象 公交将增开延时班

- 日本宣布废除空姐等职业的裙装制服 痴汉行为

- 股市惨案致油价再跌11%创逾一年新低 或是黎明

- 曾公开歧视中国人,这位东京大学“准教授”发

- 《三国志14》联动《银河英雄传说》详细情报公

- 冷风冷雨降温天

- 16人涉黑案公开宣判,涉黑头目曾玺被判20年

- 3DS《传奇网页游戏私服2》体版版配信开始可玩

- 《变态传奇页游龙舞云山》结伴同行活动怎么玩